この記事は約 12 分で読めます。

管理人のヒキです。

今日は任意保険について

お話をしたいと思います。

若い人、特に10代だと

保険料が高い任意保険。

自賠責があるから

入る必要はないと思っていませんか?

絶対に入っておきましょう。

「自賠責があるのにどうして?」

と思われるかもしれません。

・任意保険の必要性。

・保険料をなるべく安くする方法。

この二つについて

順番にお伝えしていきますね。

まずは任意保険の必要性から。

自賠責の補償額は

はっきり言って低額です。

死亡保障でも最高3千万円。

それだけで足りるのでしょうか?

保険会社のホームページを見れば

過去の高額賠償金が載っています。

過去最高額は5億円を超えています。

自賠責だけだと3千万円。

任意保険に入らなくて良いのは

この差額を払える人だけですね。

3億越えの件数なら十数件あります。

これらはあくまで過去の事例。

今後さらに高額の賠償金事例が

発生するかもしれません。

他人事ではなく

僕やあなたがなる可能性も。

その時に賠償金を払えますか?

僕は普通の会社員なので

そんな大金は払えません。

だから任意保険に入っています。

対人、対物とも無制限で。

対人だけでなく

対物も無制限なんです。

物だって高額ですよ。

こちらも高額賠償金上位は

億を超えています。

多いのはトラックの積荷が

関係してくる事故です。

事故の結果で積荷がダメになれば

損害賠償されるでしょう。

「バイクの事故なら

そんなに被害が出ないのでは?」

確かにバイクは軽いですから

物を壊す力は弱いでしょう。

だから物損の被害額なら

支払えると思いますか?

そもそも事故の相手で一番多いのは

自動車だと思います。

軽自動車だって車両価格が

200万円を超えるようになってきました。

その修理代金だけでも

数十万は普通でしょう。

それだけの金額を

いきなり払えますか?

自賠責は対人だけ。

対物の補償はありません。

任意保険に入っていないなら

全額自分で払う必要があります。

任意保険に入らないというのは

そういうことです。

「お金がないから入らない」

ではなく

「お金がないからこそ入る」

任意保険はそういうものだと思います。

そうは言っても若いうちの

保険料が高いことも事実です。

負担を軽くするためにも保険料は

なるべく安くしたいですよね。

自賠責はどこの保険会社でも

保険料は一緒です。

差があるとしたら支払い方法程度。

クレジットカートで支払って

ポイント還元があるくらいです。

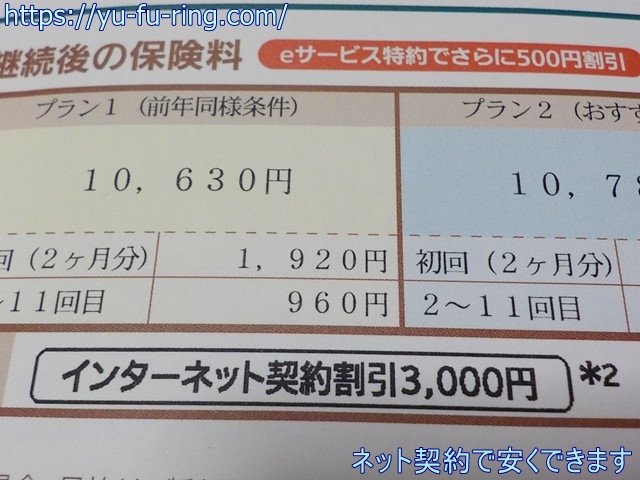

でも、任意保険は違います。

同じ補償内容でも

会社によって保険料に差があります。

それもかなりの違いで。

数万違うことも珍しくありません。

条件によって保険料が違いますから

どこかの会社が常に安い。

そんなことはありません。

年齢、年間走行距離などで

保険料は変ってきます。

どこが安いかは

見積もりをとってみないと分かりません。

でも、自分で何社も見積もりをとるのは

かなりの手間がかかりますよね。

見積もりに必要なことを

何度も書く必要がありますから。

そんな手間を省くのが一括見積もり。

一度だけ必要事項を入力すれば

各社の保険料が分かります。

⇒バイク保険一括見積もり

保険料が高い人ほど

会社ごとの差が出ると思いますよ。

少しでも保険料が安くなるように

自分の条件にあった保険会社を

探して見て下さいね。

ここまで長文にお付き合い

ありがとうございます。

任意保険の必要性について

お話ししてきました。

簡単にまとめると

・任意保険は絶対に必要。

・保険料が高いなら

各社の見積もりをとってみる。

今回この記事を書いたのは

バイクの任意保険加入率が

恐ろしく低いことを知ったからです。

見たのは損害保険料率算出機構の

「2017年度自動車保険の概況」。

これのP112とP113に載っていました。

バイクの任意保険加入率は42%台。

半数以上の人が

入っていないことになります。

自賠責保険は被害者保護の仕組み。

人に対する最低限の補償です。

死亡事故を起こせば足りないですし

物損も補償してくれません。

それでも支払える財力がありますか?

加害者の話だけではありません。

自分が被害者になったときに

相手が無保険だとかなり大変でしょう。

事故はいつ起きるか分からないからこそ

保険には入るべきです。

任意保険に入らない。

そう言う人と事故を起こすと

被害者でも加害者でも大変ですよ。

名前は任意でも

全員が入るべき保険です。

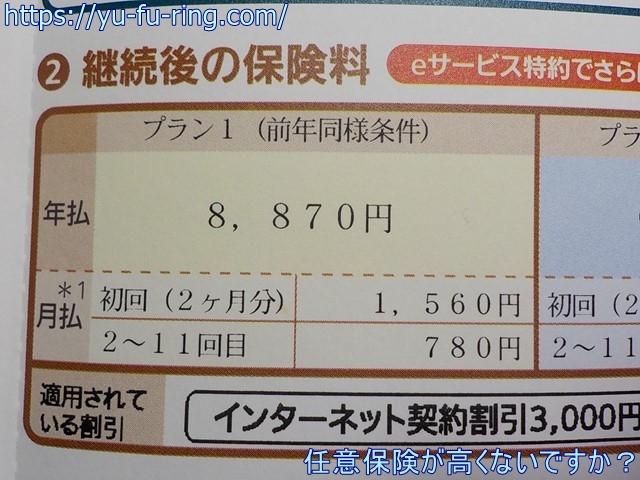

最後に僕の経験をお話ししますね。

バイクに乗り始めたときから

任意保険は入り続けています。

継続してきたからこそ

現在の保険料は安くなっていますが。

最初のころは高かったですよ。

正確には覚えていませんが

年10万円以上だった記憶があります。

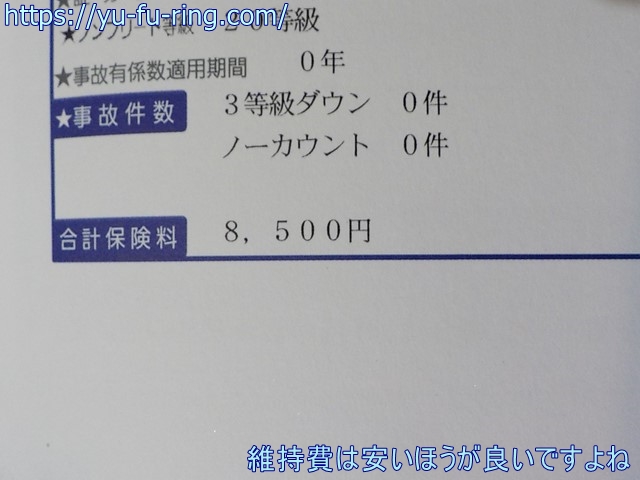

無事故だとだんだん料金が下がって

現在は年1万円程度です。

ゴールド免許だったころは

ここまで安くなっていたのですが・・・。

保険を使わなければ

料金は毎年下がっていきます。

年齢によっても下がります。

若くて初心者ほど大きい負担。

事故率を考えれば仕方がないことですが

だから加入率が低いのでしょうね。

一般的に若い人のほうが

お金がないですから。

保険料は月払いもありますが

総額は高くなってしまいます。

少しでも安くしたいなら

計画的にお金を貯めて

年払いにしましょう。

初めてバイクを買うときは

任意保険も予算に入れて下さいね。

運転する人全体で見れば

交通事故を起こす人は少ないです。

でも、自分が気をつけていても

事故は起こります。

文字どおり万が一の事態。

被害者にも加害者にも

なる可能性があります。

そんなとき自分や相手が

任意保険に入っていない。

どちらの場合でも

大変なことになりますよ。