この記事は約 13 分で読めます。

管理人のヒキです。

今日は任意保険について

お話をしたいと思います。

名前は任意でも

必ず入っておきたいのが任意保険。

事故はいつ起きるか分かりませんからね。

とは言えあまりお世話にならないので

なるべく安くしたいと思いませんか?

・補償内容は手厚く。

・保険料は安く。

そんなことができれば理想ですよね。

でも、補償内容が同じなら

どこの会社でも保険料は同じ。

そんなふうに思っていませんか?

同じ保証内容でも会社によって

保険料は違います。

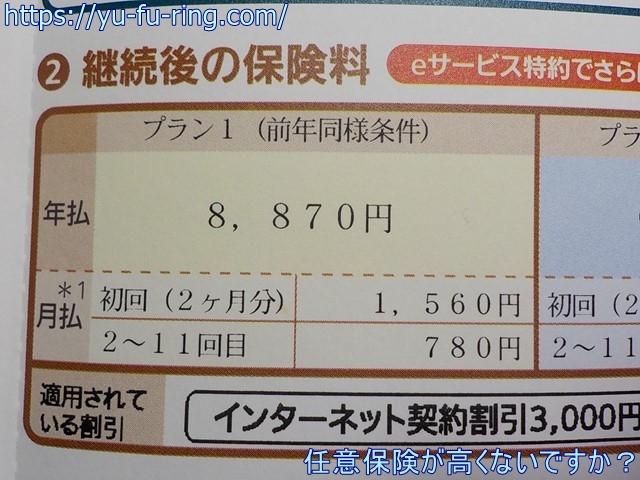

参考までに僕の大型バイクの

任意保険料です。

月額ではなくて1年の額ですよ。

ゴールド免許だったころは

1万円を切っていたのですが・・・。

保険料自体もこの数年で

あがってしまいましたけど。

もちろん誰でもこの値段にはなりません。

年齢条件や等級などもありますから

乗り始めたころはもっと高かったです。

そもそも保険会社も違いましたし。

詳しいことはこれからお話ししますが

簡単な方法は一括見積もりです。

⇒バイク保険一括見積もり

一回の入力で複数の会社から

見積もりが取れます。

簡単に比較できて便利ですよ。

やってみると分かりますが

各社でかなり保険料が違います。

年払いだと万単位で違う場合も。

社会人の人だとバイクだけでなく

車も持っている人も多いのでは?

バイクだけでなく

車の任意保険も比較できますよ。

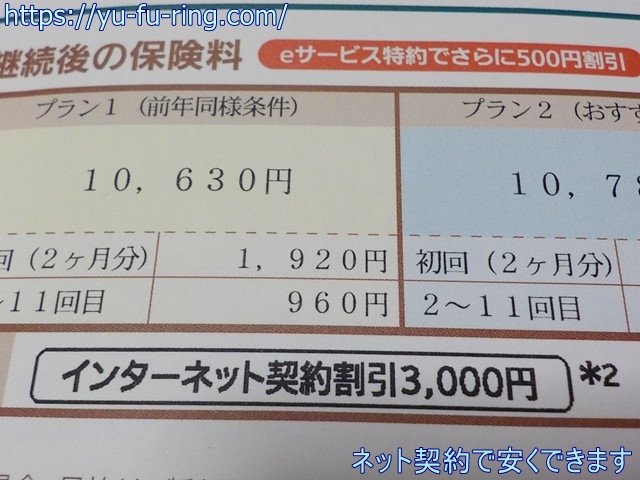

僕は軽自動車ですがこんな保険料です。

車とバイクの二台持ちなら

なおさら維持費を安くしたいですよね。

⇒自動車保険一括見積もり

僕は複数台持ちなので

維持費をなるべく

安くしたいと思っています。

そんな経験から任意保険の選びかたや

注意点をお伝えしていきますね。

任意保険を安くしたい

任意保険の選び方

まずは選び方から。

任意保険は保証内容によって

保険料が大きく変ります。

補償を手厚くすれば

当然ですが保険料も高くなります。

安くしようと思ったらどこを削るか。

これを考えて決めましょう。

任意保険の内容は

大きく二つに分けられます。

・自分への補償

・相手への補償

基本的に相手への補償は

削るべきではないと思っています。

自分が加害者になり

相手を傷つけてしまった。

最悪の事態も考えられます。

そんなときにせめてもの償いは

任意保険に頼るしかないですよね?

被害者が世帯主だったりしたら

家族が生活に困る可能性だってあります。

対人、対物は削らずに

無制限にしておきましょう。

そう考えると安くするために削るのは

もう一つのほう。

自分への補償です。

人身傷害や搭乗者傷害。

このあたりをどうするか。

よく考えてみましょう。

僕はどちらも要らないです。

要らないですがどちらかには入らないと

契約できない保険会社が多いです。

全社調べたわけではないですが。

そんな理由から

搭乗者傷害だけ契約しています。

同乗者がいるときもありますから

選ぶならこっちかなと思っています。

それでも選べる最低限しか

契約していませんが。

自分の保証は必要ないようなことを

言っていますが

そう言うわけではありません。

僕は生命保険に入っています。

入院などの医療費は

そちらでカバーできるからです。

保険を安くしたいときは

重複しないようにする。

こう考えると

他の保険にも応用できますよ。

ちょっと脱線しますが

生命保険も同じです。

住宅ローンを組むときは

死亡保障を見直ししたほうが良いですよ。

選ぶときの注意点

次に注意点。

保険料が安くなる特約をつけるときは

そのことを覚えておきましょう。

例えば年齢制限や運転者の限定。

自分以外の人が運転することは

車に比べれば少ないでしょう。

でも、友人のバイクとと交換して

試乗するようなことはないですか?

どんなに短時間でも公道を走れば

事故にあう確率はゼロになりません。

自分の任意保険の条件はもちろん

他人の条件も気にしておきましょう。

原付限定ですが複数台持ちなら

ファミリーバイク特約があります。

安くて便利な契約ですが

ロードサービスには気をつけて下さい。

任意保険に付帯するロードサービスは

一般的になりました。

でも、ファミリーバイク特約の場合は

ほとんどの会社が車だけ。

原付には別のロードサービスを

考えておく必要があります。

原付の台数や走行距離で

おすすめのロードサービスも

変ってきます。

ロードサービスについては

こちらの記事にまとめてみました。

⇒ファミリーバイク特約とロードサービスはどう組みあわせる?

ファミリーバイク特約を考えている人は

参考にしてみてください。

まとめ

ここまで長文にお付き合い

ありがとうございます。

任意保険を安くする方法について

お話ししてきました。

簡単にまとめると

他の保険との重複を避ける

・一括見積もりを使って

安い会社を探す。

・原付複数台持ちなら

ファミリーバイク特約も検討してみる。

バイクの任意保険の種類は少ないです。

・125ccまでの原付。

・それ以上。

大きく分けるとこの二つ。

250ccでも400ccでも1300ccでも

保険料は同じでした。

バイクにつけるナンバーだと

車検の有無で分かれるのですが。

排気量が大きくなっても変らないのは

大型が欲しい人には嬉しいですけどね。

条件を決めたうえで安い会社を探すなら

一括見積もりが一番便利な方法です。

一度も使ったことがないのなら

試してみると違いに驚きますよ。

管理人の経験談

最後に僕の経験をお話ししますね。

任意保険なんて税金と同じで

どこの会社だって金額は変らない。

そんなふうに思っていました。

普通に考えれば同じ商品なら

そんなに値段は違わないですよね。

バイク保険に入ったのは

インターネットが普及する以前。

バイクを買ったお店で

そのまま入りました。

若かったですから今の10倍近くの

保険料だった記憶があります。

それでも他の会社を調べてみようなんて

思いませんでした。

そもそもどんな保険会社があるのかも

知りませんでしたし。

家庭を持つころには

インターネットも当たり前。

そんな時代になっていました。

バイクを手放したくなかったので

維持費を安くするために検索。

たとえ千円程度の違いでも

二台だったら倍。

そんな考えで調べました。

結果はまさかの万単位の違い。

もっと早く調べておくべきだったと

後悔しましたよ。

安い会社が見つかって節約できたら

浮いたお金をガソリン代にして

ツーリングを楽しみましょう!!